Artículo enviado por José Ramón Ganuza.

Artículo enviado por José Ramón Ganuza.

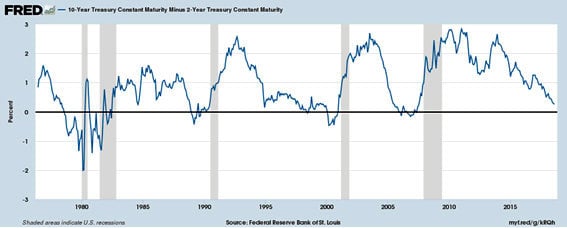

La curva de tipos está a punto de darse la vuelta. La curva de tipos de interés de los bonos americanos refleja la diferencia entre la remuneración por un bono a diez años y el interés del bono a dos años.

Como se ve en el gráfico, es un indicador adelantado de recesiones económicas.. En las últimas cinco _años (franjas verticales azules) no ha fallado. Meses antes del inicio de la recesión el indicador ha perforado la línea del cero, lo que indica que el bono a dos años es más rentable que el bono a diez años, algo ilógico en economía, ya que a mayor plazo, mayor riesgo y por tanto mayor remuneración de la deuda. Pues bien a día de hoy la curva de tipos está a 20 centésimas de punto de darse la vuelta.

Estas afirmaciones pueden parecer exageradas si tenemos en cuenta que la economía de Estados Unidos está creciendo, según su tasa interanual, a un 4,2 por ciento, después de descontar inflación y que el índice de optimismo de los consumidores americanos es el más alto en 18 años. Pero este mismo índice nos enseña que los ciclos económicos acaban muchas veces en los picos de optimismo.

Hay quien ve este crecimiento económico americano como una consecuencia de las políticas pro-cíclicas de Trump que ha reducido impuestos y elevado el gasto público poniendo más dinero en manos de empresarios y consumidores. Sin embargo, esto se ha hecho a costa de incrementar aún más el déficit público, lo que da la idea de una prosperidad transitoria e ilusoria. Lo dice Jeffrey Frankel, profesor de Macroeconomía de la Universidad de Harvard

“Durante las fases de crecimiento económico, el déficit presupuestario generalmente disminuye, al menos como porcentaje del PIB, pero ahora EE. UU.emprende su expansión fiscal más radicalmente pro-cíclica desde fines de la década de 1960 y quizás desde la Segunda Guerra Mundial, la Oficina de Presupuesto del Congreso proyecta que el déficit tenga un rápido crecimiento del gobierno federal que superará el billón de dólares este año.”

La Administración Trump está destruyendo también los controles de regulación financiera puestos en marcha tras la crisis del 2008 con el objetivo de evitar los excesos en la ingeniería de productos de alto riesgo. Está visto que volvemos a repetir los mismos errores.

Si los pronósticos de recesión se cumplen sería bueno hacer un poco de historia para poner contexto.

El 11 de diciembre de 2001, China ingresa en la OMC. dando comienzo a lo que se conoce por Globalización.

Alberto Espelosín, catedrático de Macroeconomía, dice que la globalización ha consistido en crear un mercado único sin barreras arancelarias que ha puesto a competir a 700 millones de personas, con un salario medio de 25 dólares hora, con 1.500 millones que cobran 1 dólar-hora. La globalización ha tenido efectos positivos: para una buena parte de la población: ha permitido a millones de personas en China, India, etc. mejorar sustancialmente sus estándares de vida y disminuir las diferencias entre países pobres y ricos, pero ha causado desequilibrios importantes en el mundo desarrollado, donde las diferencias entre el 1% que más gana y el 99% restante se han incrementado considerablemente.

La transferencia de recursos hacia los países de Asia ha hecho disminuir los ingresos de quienes menos tienen en Occidente, de los que ganaban 10 dólares la hora y ahora ganan 7. Ello ha dado lugar a la creciente ola de populismo, de derechas y de izquierdas. Una ola alimentada por quienes quieren recuperar su antigua situación, que ven como los productos baratos procedentes de Asia amenaza la continuidad de sus empresas e impiden el crecimiento de sus salarios. Una población que además mira con creciente temor la posible deslocalización empresarial y la sustitución de mano de obra por nuevas tecnologías.

Los desequilibrios no solamente han afectado a la economía real, sino también a la economía financiera. Buena parte de la ingente cantidad de dólares que han ido a parar a China se han invertido en bonos americanos, lo que ha alimentado el incremento de su deuda pública y consecuentemente el descenso de los tipos de interés con la consiguiente aparición de burbujas en bolsa, bonos y sector inmobiliario.

Dicen que las burbujas no se identifican hasta que explotan. Hoy es un hecho que los créditos de los norteamericanos para la compra de una casa superan ya los niveles pre-crisis. El numero de familias sin ahorros o con deuda neta es del 30 por ciento y está en máximos históricos. El 30 por ciento de las familias Usa, no tienen recursos si la situación se vuelve complicada. Por otra parte, desde 2001, fecha del inicio de la globalización la deuda pública estadounidense se ha multiplicado por cuatro.

Se puede decir que el descenso del PIB industrial americano se ha compensado vía creación de Deuda Pública y de la expansión cuantitativa de la Reserva Federal, la creación de dinero a través de la impresora. Todo ello ha situado el nivel de endeudamiento público norteamericano en 21 billones de dólares, 21 millones de millones. Un dato que se incrementa considerablemente hasta los 72 billones, si sumamos la deuda de las familias, la de las empresas y la de los bancos. Hay que recordar que el PIB norteamericano ronda los 18 billones de dólares. Un cálculo rápido sitúa en el 400 por cien el nivel de deuda global respecto al Producto Interior Bruto. Es decir los americanos deben cuatro veces lo que producen en un año.

Este desequilibrio está en la base de las actuales dificultades por las que atraviesa la economía norteamericana, a la que la subida de los tipos de interés puede poner en serio riesgo de recesión. El nivel de endeudamiento es de tal calibre que pequeñas subidas de tipos pueden provocar impagos de hipotecas y de empresas zombis, cuyos márgenes no permiten cubrir ni siquiera los pagos de intereses y la devolución del principal de sus préstamos. Todo ello sin contar que, el incremento de los costos de la deuda pública, obligaría a una restricción del gasto y un incremento de los tipos que el Estado tendría que ofrecer a inversores para que se animaran a comprar sus bonos, retroalimentado el déficit público.

Los Bancos Centrales se ven así cogidos en la trampa de deuda. Si se incrementa la inflación tienen que subir los tipos de interés para evitar la crisis. Si suben los tipos de interés incrementan el riesgo de recesión. Si no los suben carecerán de herramientas para afrontar una posible recesión y dejarán a los Gobiernos con la única opción de restringir el gasto público y aplicar recortes, ya que también los gobiernos tienen agotadas sus posibilidades de mayor endeudamiento.

Los Bancos Centrales están intentando salir de la trampa por el estrecho resquicio que deja una inflación baja, y una subida lenta y controlada de tipos que no dañe el crecimiento del PIB. Una operación de alto riesgo que exige que en el tiempo que dure, y va para largo, no se produzca ningún accidente inesperado. Pero la inflación puede desbaratar sus planes. Las finanzas no son una ciencia exacta y su marcha depende de muchos factores que no controlan los Bancos centrales.

La mayor parte de ese dinero creado por los Bancos Centrales ha ido a alimentar el boom bursátil, mientras los salarios siguen perdiendo participación en la renta nacional. Esto contribuye al crecimiento del populismo y nos enfrenta a una delicada situación social si tal como indica la curva de tipos de interés, el ciclo económico toca a su fin y asoma en el horizonte una nueva recesión.

Este es el panorama de fondo de la Economía estadounidense que se puede completar con un paisaje, no menos preocupante de la economía europea, donde las tensiones populistas atenazan al Banco Central que retrasa la subida de tipos y la retirada de liquidez ante el temor de provocar una seria crisis en Italia. El Brexit es otro factor añadido. Si nos vamos a China y a pesar de la dificultad de obtener datos fiables, todo el mundo considera que no va a ser capaz de mantener los niveles de crecimiento de los últimos años y que además deberá hacer frente a una impresionante burbuja inmobiliaria y a la situación crítica de muchas empresas que subsisten por el apoyo financiero de las autoridades.

El resto de países emergentes es altamente dependiente de las materias primas y consecuentemente de la salud económica de los países desarrollado y como vemos estos días sus monedas sufren con el fortalecimiento del dólar por su excesiva deuda externa en esa moneda. La deuda, siempre las deudas en el epicentro de las crisis. Para completar el panorama los riesgos geopolíticos: guerra comercial, Irán, Corea, etc., introducen el peligro de aparición del llamado cisne negro, suceso inesperado; que podría poner patas arriba, de un día para otro, el precario equilibrio mundial. Como dijo Bill Gross, gestor de Bonos de Pimco, “el sistema financiero es como un camión cargado de nitroglicerina en una carretera llena de baches.”

Así pues, la próxima crisis será global dada la intensa coordinación e interrelación de las economías. La salida de la misma podrá ser el fin de la globalización o la redefinición de esta con otras reglas de juego.